网上实盘配资

热点资讯

- 南京期货配资 百济神州拟将公司注册地从开曼群岛迁址至瑞士

- 抚州股票配资 海利生物(603718.SH)2023年度每股派0.0287元 股权登记日为7月18日

- 股票配资盈利 刚刚,央行重磅出手

- 股票配资系统源码 国资委重磅

- 股票配资十大平台 长江有色:25日铝价暴涨 日内买卖交投稳健

- 股民配资炒股 长江有色:政策利好难掩下游谨慎,铜价反弹受限 5日现铜或涨跌有限

- 股天下配资股票配资平台 花旗:降信义光能至“中性”评级 目标价下调至3.6港元

- 福州股票配资 央行最新金融数据的三个关键问题

- 股票配资是什么 深圳股票配资平台:助您轻松撬动资本杠杆

- 陕西期货配资 *ST华铁锁定退市,面值退市又添一家……

- 发布日期:2024-09-10 08:23 点击次数:76

2. 透明信息披露:平台应向投资者提供充分的信息披露,包括配资产品的风险提示、费用明细、投资策略等,确保投资者能够全面了解投资风险。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

CFC金属研究

作者 | 楚新莉

期货交易咨询从业信息 | Z0018419

本报告完成时间 | 2024年8月25日

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

摘要

宏观层面上,美联储主席鲍威尔公开宣告美联储即将正式进入降息周期。国内工业和信息化部发布关于暂停钢铁产能置换工作的通知,供应端长期约束有望显现。

钢材期货价格本周触底反弹,后稍有回落,市场信心不足,钢价反弹高度存疑。供应端方面,本周螺纹供给持续回落符合市场预期,热卷产量环比增加。铁水产量继续回落,盈利钢厂个数降至2017年以来的最低水平。需求端方面,本周螺纹表需止降为增,天气因素好转释放市场需求,建材需求显著增加,但淡季特征仍存。热卷表需持续回升,钢材出口利好支撑热卷需求,然下游采购积极性仍有待改善,整体观望情绪较高。库存端,不同机构给出的热卷库存状态不一致,不确定性较高。

新旧国标切换对钢材价格影响陆续减弱,但目前钢材减产尚未结束,产业延续负反馈格局,原料需求减弱后导致成本支撑下移,短期钢价延续偏弱震荡。

操作策略:

螺纹谨慎追多,热卷逢高继续做空

不确定性风险:

海外金融风险、国内经济复苏节奏、宏观政策力度、房地产复苏强度

本周现货市场表现:现货价格上涨10-100元不等

正文

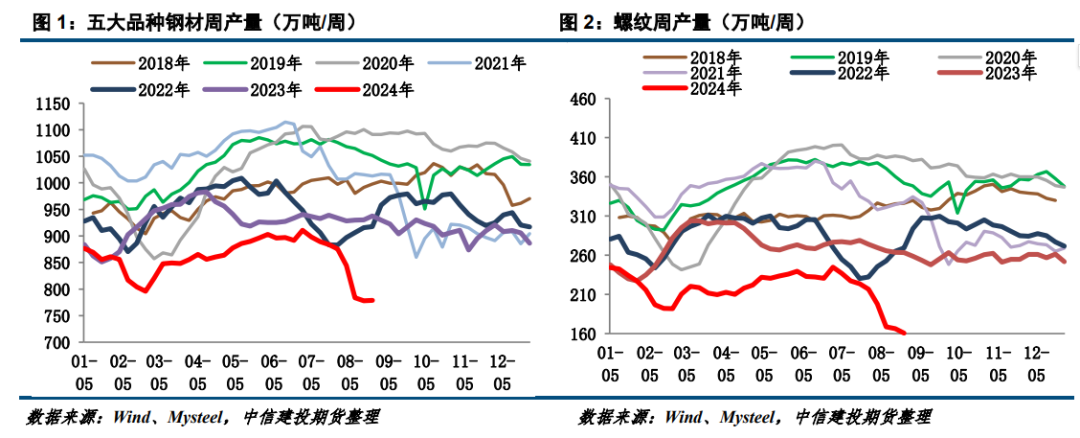

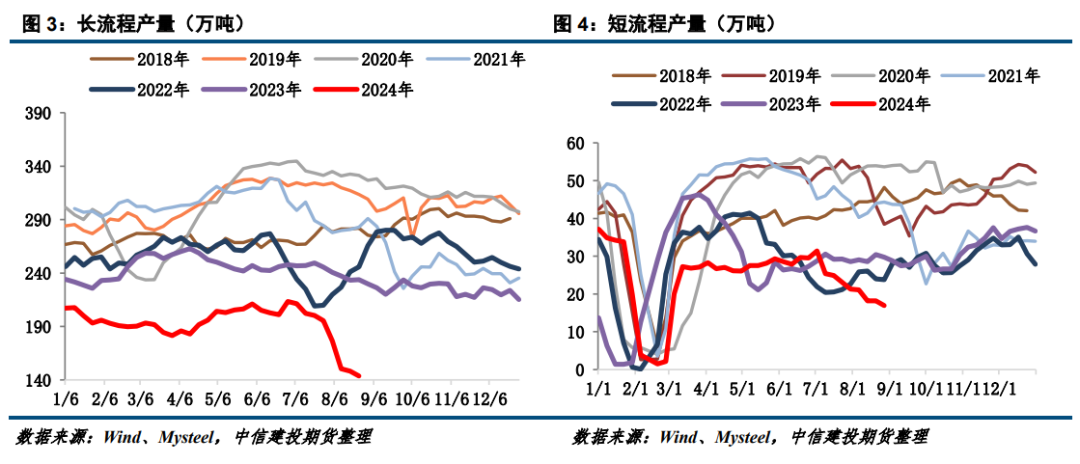

一、螺纹供给:螺纹产量下降,长短流程均有减量

本周五大钢材品种供应778.94万吨,周环比增加0.96万吨,增幅0.1%,其中螺纹钢延续减产,合计减量5.77万吨至160.6万吨。从工艺角度来看,本周长流程产143.7万吨,环比减少4.5万吨;短流程产16.94万吨,环比减少1.23万吨。

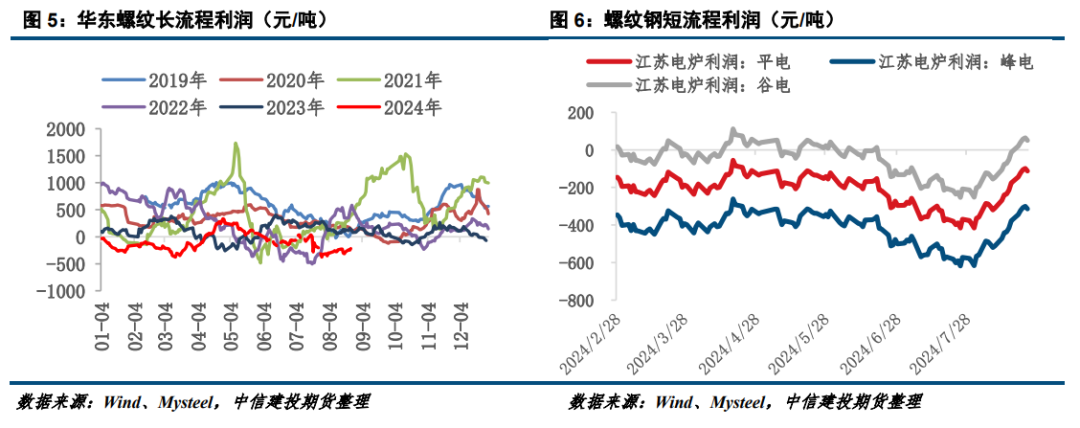

本周,钢厂盈利率1.3%,环比减少3.46个百分点,同比减少49.78个百分点。经过本轮反弹,螺纹钢吨钢利润得到了极大修复,按照模型推算,已经从之前的亏损300多减亏到只亏100多,某些成本控制很好的钢厂已经开始有些许利润了。短流程方面,钢厂谷电生产开始盈利。从利润角度来看,长短流程企业均已有复产的动力了。

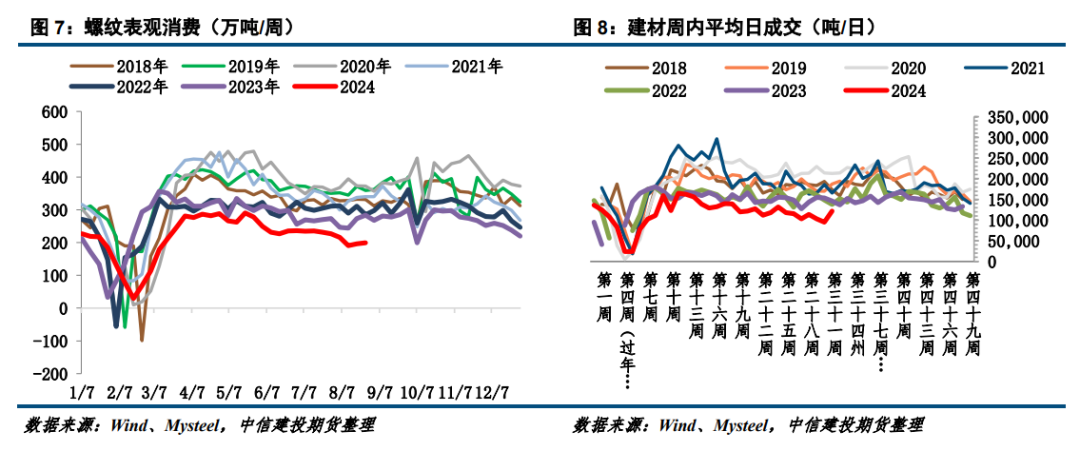

二、螺纹表需:消费上升,表需回暖

消费方面,本周五大品种周消费量为837.08万吨,环比上升4.6%;其中建材消费环比下降0.5%,板材消费环比上升7.3%。本周螺纹表观消费199.34万吨,环比增加3.38万吨。从建材日成交来看,本周日均成交量12.2万吨,周环比增加28.56%。资金方面,截至8月20日,样本建筑工地资金到位率为61.98%,周环比下降0.15个百分点。其中,非房建项目资金到位率为64.92%,周环比持平;房建项目资金到位率为45.93%,周环比下降0.76个百分点。专项债加速发行,但多以还旧债为主,新项目开工缺少资金支持,后续建筑钢材需求主要是存量项目。

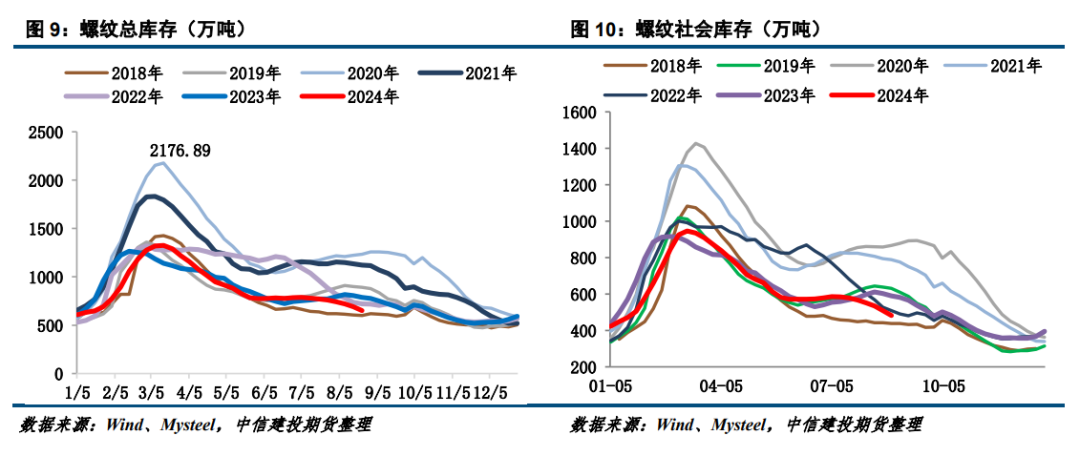

三、螺纹库存:库存环比减少 ,基本面压力减弱

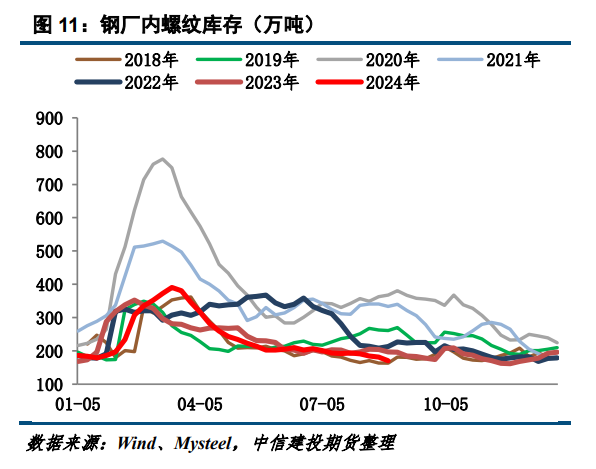

库存方面,本周五大钢材总库存1641.86万吨,周环比降58.14万吨,降幅3.42%。其中厂库周环比减少17.14万吨,降幅3.7%,社库周环比减少41万吨,降幅3.3%。螺纹钢总库存本周共减少38.74万吨至651.82万吨,厂库继续下降,环比减少11.01万吨至170.5万吨,社会库存减少27.73万吨至481.32万吨。随着减产不断兑现和旧国标的消化,螺纹保持低库存。

四、热卷供需:供需双强

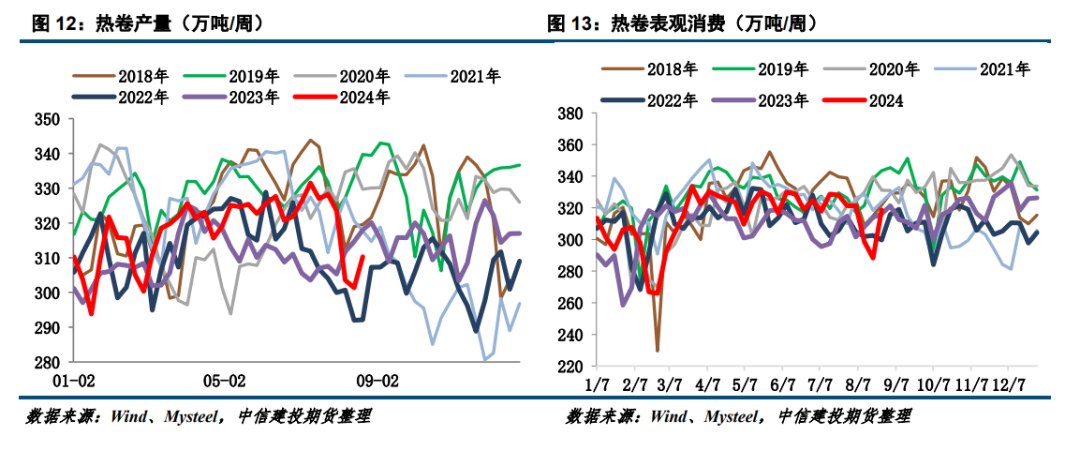

据Mysteel统计,供应方面,本周热轧产量上升,钢厂实际产量为310.27吨,周环比上升8.90万。

需求端,本周热卷表观消费318.59万吨,环比增加30.39万吨,同比增加2.47万吨。7月我国出口钢材782.7万吨,环比下降91.8万吨,降幅10.5%。1-7月累计出口钢材6122.7万吨,同比增加1095.3万吨,增幅21.8%。当前我国钢材出口价格仍有优势,但人民币升值以及越南对我国热轧卷板反倾销调查,或对钢材出口形成制约。目前海外钢材市场供应同比回升,但7月份全球制造业指数继续回落,外需景气度继续下降。展望未来,我国钢材出口环比或继续回落。

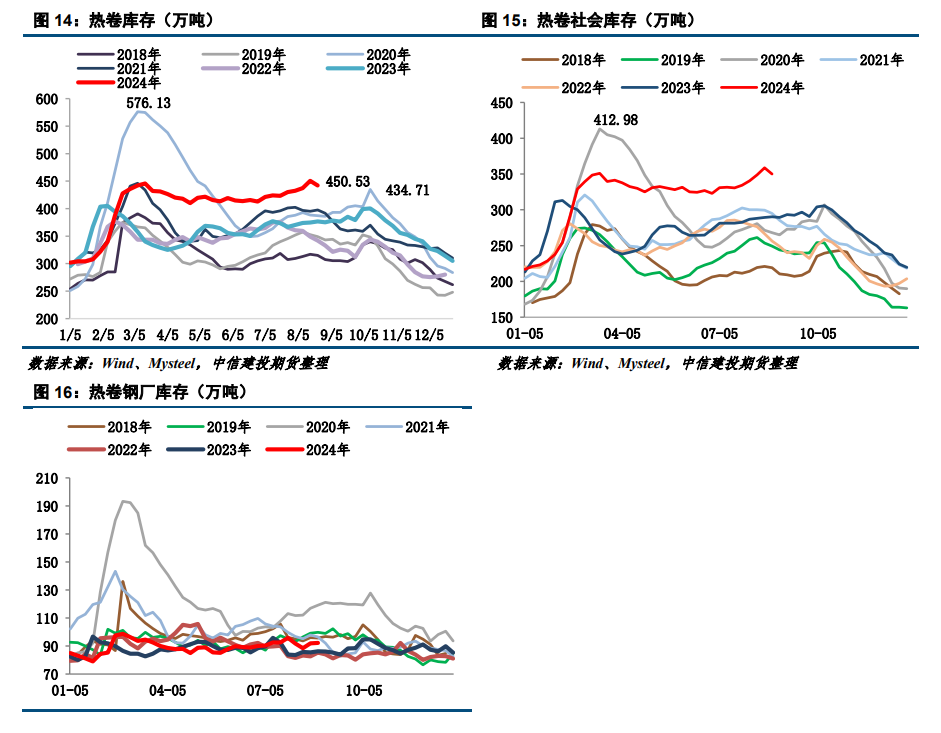

五、热卷库存:库存降低,库存压力缓解

库存端,截至8月23日,本周钢联数据显示热卷库存降低8.32万吨至442.21万吨。分环节看,本周社库减少8.62万吨至350.03万吨;厂库增加0.3万吨至92.18万吨。热卷基本面出现数据劈叉的情况。周三钢谷和找钢数据均显示热卷库存继续累库,但周四钢联数据显示热卷已经开始去库。热卷需求存在不确定性。

六、总结与展望

宏观层面上,美联储主席鲍威尔公开宣告美联储即将正式进入降息周期。国内工业和信息化部发布关于暂停钢铁产能置换工作的通知,供应端长期约束有望显现。

钢材期货价格本周触底反弹,后稍有回落,市场信心不足,钢价反弹高度存疑。供应端方面,本周螺纹供给持续回落符合市场预期,热卷产量环比增加。铁水产量继续回落,盈利钢厂个数降至2017年以来的最低水平。需求端方面,本周螺纹表需止降为增,天气因素好转释放市场需求,建材需求显著增加,但淡季特征仍存。热卷表需持续回升,钢材出口利好支撑热卷需求,然下游采购积极性仍有待改善,整体观望情绪较高。库存端,不同机构给出的热卷库存状态不一致,不确定性较高。

新旧国标切换对钢材价格影响陆续减弱,但目前钢材减产尚未结束,产业延续负反馈格局,原料需求减弱后导致成本支撑下移,短期钢价延续偏弱震荡。

操作策略:螺纹谨慎追多,热卷逢高继续做空。

不确定因素:海外金融风险、国内经济复苏节奏、宏观政策力度、房地产复苏强度

分析师:楚新莉

期货交易咨询从业信息:Z0018419

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 配资知名股票配资门户