股票开户

热点资讯

- 证券公司买入的股票能跟买吗 国家发改委:加力支持“两新”,3000亿元左右资金预计8月底前全部下达

- 股票配资利率 苹果市值超3.5万亿美元之际,有分析师拉响警报:涨势难延续

- 义乌股票配资 业绩预告也变脸,亿嘉和收监管罚单,股价年内跌超48%

- 股票操盘是什么 配资炒股中心:助力股市投资,实现财富梦想

- 配资一流炒股配资网站 多地宣布氢能车免高速费,行业将进入放量提速期

- 配资炒股就用人人顺 商丘八个人到新疆吐鲁番游8天花费多少,去游玩花费详细

- 股票配资平台的小知识配资平台股票 英国富豪游艇翻沉后续:大摩顶级高管在6人失踪名单中

- 炒股配资交易平台 大摩:上调戴尔科技目标价至154美元 维持“增持”评级

- 配资专业炒股投资 炒股入门必备:不可不知的投资要求

- 沪深股票配资平台 解锁财富密码:线上配资平台助你投资腾飞

- 发布日期:2024-09-10 07:26 点击次数:78

* **投资组合跟踪:**跟踪投资组合的实时表现,包括投资回报、风险和资产配置。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

CFC金属研究

重要提示:本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

作者 | 张维鑫 中信建投期货研究发展部

研究助理:虞璐彦 中信建投期货研究发展部

本报告完成时间 | 2024年8月25日

摘要

观点:海外流动性改善预期升温,叠加中国消费旺季预期,短时间铜价有望维持高位震荡,但谨慎评估反弹高度,尤其是当前市场未充分关注降息刺激经济后通胀反弹的风险,今年旺季成色亦有待验证,后市理性乐观上涨空间

理由:海外流动性改善预期升温,汇率预期差或扩大内外价差。鲍威尔在杰克逊霍尔全球央行年会中发出迄今为止最强烈的降息信号,美元指数跌至100点,流动性改善预期提振市场情绪,商品普遍反弹。不过,美元单边走软将提供人民币升值空间,沪铜主力涨幅较伦铜或有限。

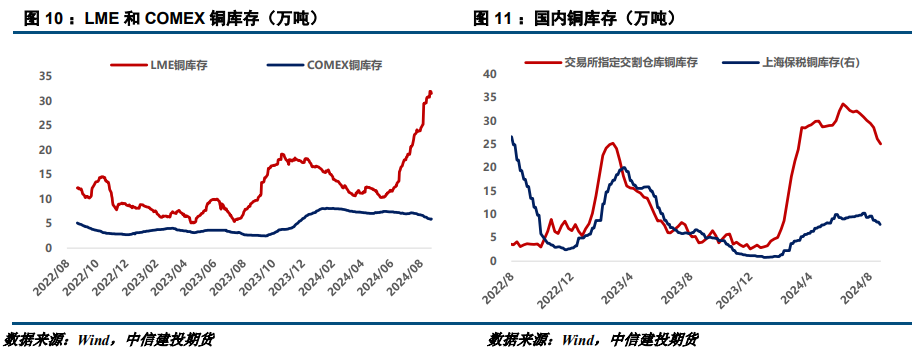

临近金九旺季,全球库存拐点进入窗口期。供应端,智利Escondida铜矿罢工风险缓和,Kamoa-Kakula三期选矿厂商业化投产,预计年产能将提升33%,矿供应趋宽。需求端,中国消费旺季成色有待证伪,从库存数据看境内去库幅度显著下滑,使得全球库存反而有所小幅回升。周内上期所铜去库11144吨至25.1万吨,上海保税港去库0.36万吨至6.43万吨,但COMEX铜累库7902吨至3.06万吨, LME铜累库7500吨至31.55万吨,全球铜库存小幅累库约650至66.14万吨。

总体来看,流动性改善预期提振市场情绪,叠加消费旺季预期,预计短时间铜价维持高位震荡。不过目前市场仅交易降息幅度,未充分关注降息刺激经济后通胀反弹的风险。

操作策略:

沪铜主力参考区间73500-75500,短线观望或区间操作为主,设好止盈或止损。

风险提示:海外货币政策超预期、国内政策超预期、地缘冲突

一

行情综述

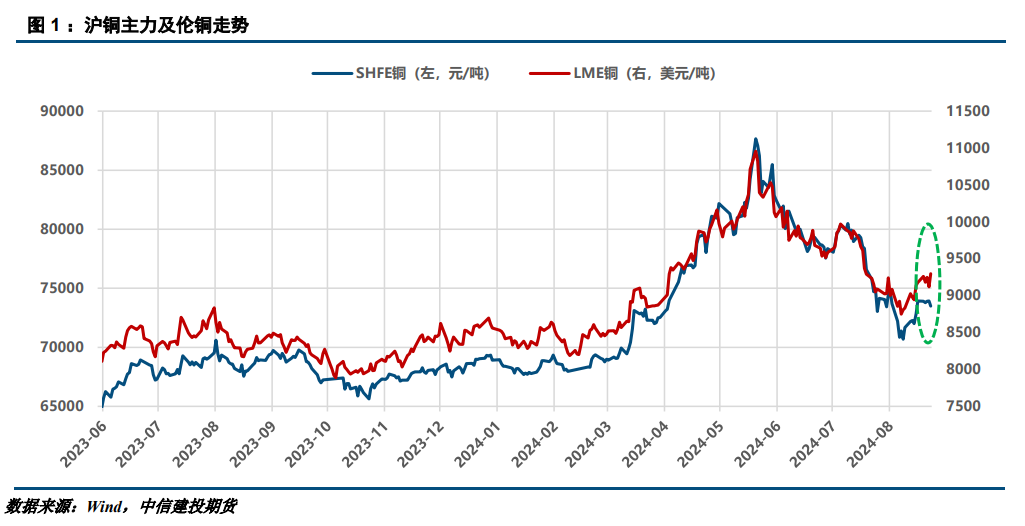

本周铜价外强内弱,伦铜自9120美元升值9300美元附近,周涨幅2%,而沪铜主力因人民币升值,涨幅受限制,整体震荡运行于73000-74400元/吨区间,周跌幅约0.15%。本周美联储官员陆续对9月降息持开放态度,在流动性改善预期下,美元持续下挫至100点附近,铜价温和回升。不过在美元单边走弱背景下,人民币升值至年内新高,对沪铜主力涨幅形成限制。周五晚,鲍威尔发出迄今为止最强烈的降息信号,美元指数跌至100点,提振铜价上行至9300美元下沿。

二

行情分析

(一)宏观数据部分

1、国际宏观:欧美经济下行风险提升

美国方面,制造业与就业市场持续降温,9月降息等待靴子落地。美国8月标普全球制造业PMI初值为48,预期49.6,7月终值49.6;服务业PMI初值为55.2,预期54,7月终值55;综合PMI初值为54.1,预期53.5,7月终值54.3。美国劳工统计局年度基准修订的初步估计显示,2024年3月美国非农就业总人数下修81.8万人,下修幅度0.5%。3月非农就业总人数修正数据公布后,“美联储传声筒”Nick Timiraos评论称,数据显示,美国就业增长确实不如此前每月报道的那么强劲。除了总人数外,此次报告对就业水平的修正幅度为0.5%,是2009年以来最大的一次。上周初请失业金人数为23.2万人,预期23万人,前值自22.7万人修正至22.8万人;续请失业金人数186.3万人,预期186.7万人,前值自186.4万人修正至185.9万人。美联储会议纪要显示,决策者普遍对通胀会持续回落到联储的目标2%更有信心,绝大多数人都预计,9月可能适合降息,一些人甚至认为,根据通胀和就业市场的环境,上月就已经有理由降息。周五晚,美联储主席鲍威尔发出迄今为止最强烈的降息信号,认为政策调整的时机已经到来,不寻求也不欢迎劳动力市场进一步降温,对通胀正在向2%回归的信心已经增强。

欧洲方面,通胀反弹组合经济下滑。欧元区7月CPI终值同比升2.6%,预期升2.6%,6月终值升2.5%;环比持平,预期持平,6月终值升0.2%。欧元区8月制造业PMI初值45.6,预期45.8,7月终值45.8;服务业PMI初值53.3,预期51.9,7月终值51.9;综合PMI初值51.2,预期50.1,7月终值50.2。欧元区8月消费者信心指数初值-13.4,预期-12.6,7月终值-13。欧洲央行公布的7月议息会议纪要显示,年内通胀将持续波动,预计2026年实现通胀目标,并表示服务行业的货币政策传导时间过长,令服务业通胀顽固,将继续监控经济数据,特别是工资、利润、生产率和服务通胀的发展情况。与会者普遍认为,9月的会议是重新评估货币政策限制水平的好时机,对9月会议持开放态度。欧洲央行预计,二季度经济增长放缓,短期前景已恶化。

2、国内宏观:政策提振效果有限

财政部将于8月29日开展2024年到期续作特别国债发行,期限品种包括10年期3000亿元,15年期1000亿元。财政部表示,2024年到期续作特别国债将在全国银行间债券市场面向有关银行定向发行,发行过程不涉及社会投资者,个人投资者不能购买;2024年到期续作特别国债是原特别国债的等额滚动发行,仍与原有资产负债相对应,不增加财政赤字。

8月LPR报价出炉,1年和5年期以上品种均维持不变,分别为3.35%、3.85%。业内人士认为,8月LPR利率按兵不动符合市场预期,但展望未来或仍有下调空间。本月中期借款便利(MLF)操作首次晚于LPR,这意味着央行进一步推动LPR与MLF脱钩,并更多与公开市场操作(OMO)利率挂钩。

(二)基本面数据图表

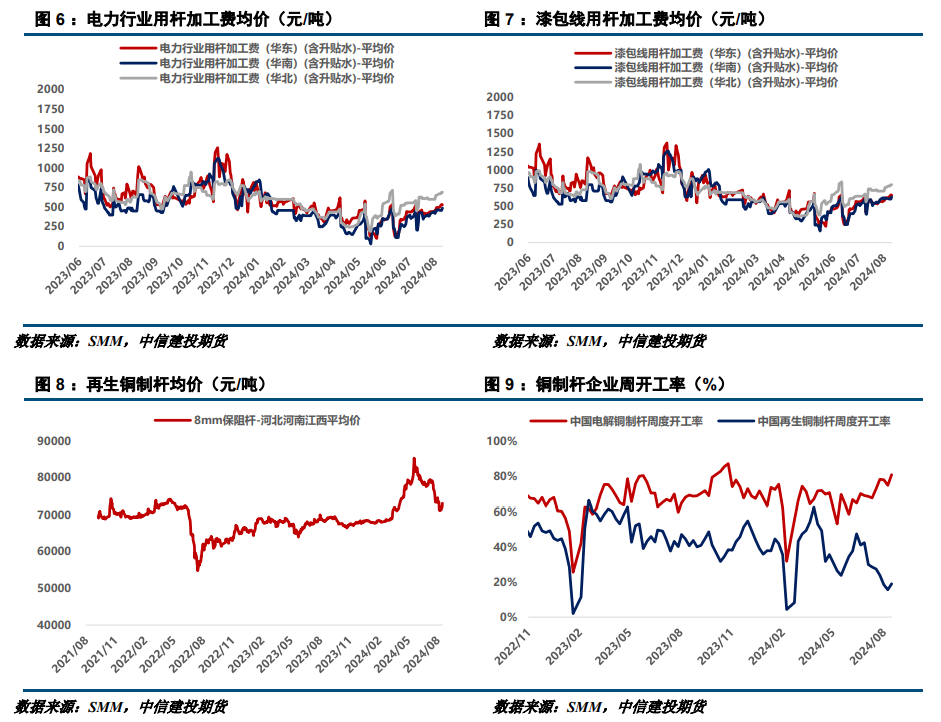

1、供应部分

2、需求部分

3、库存情况

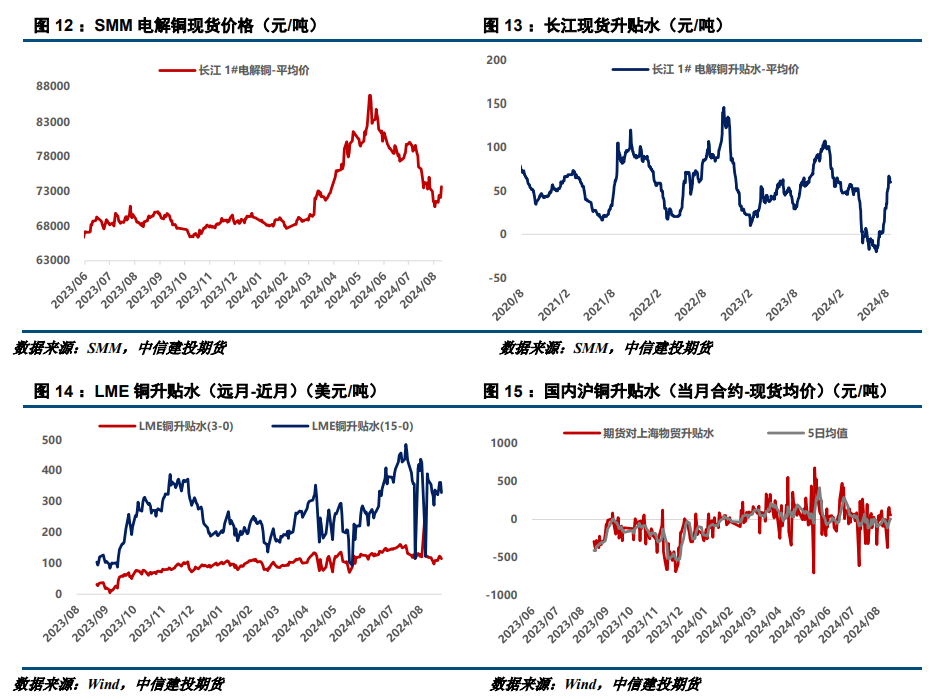

4、期现数据

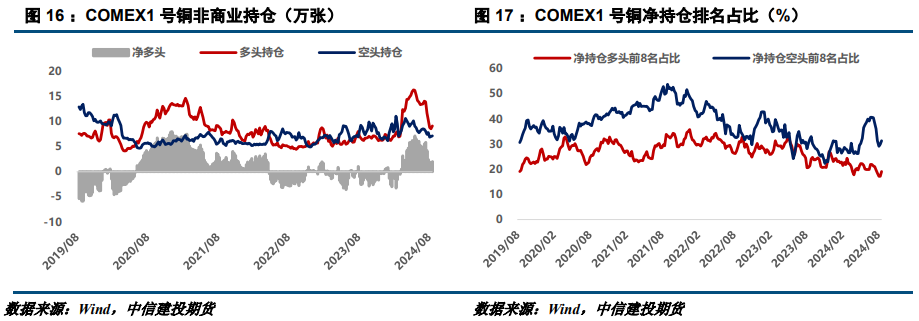

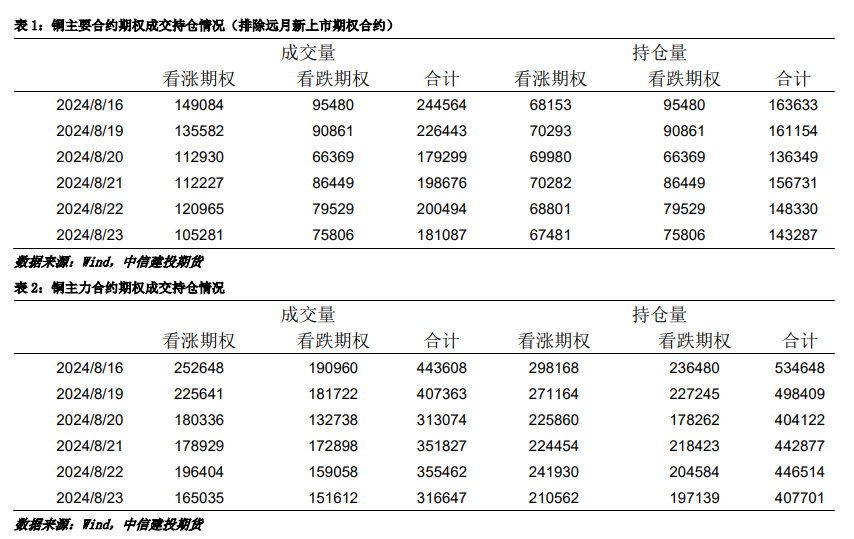

5、持仓信息

三

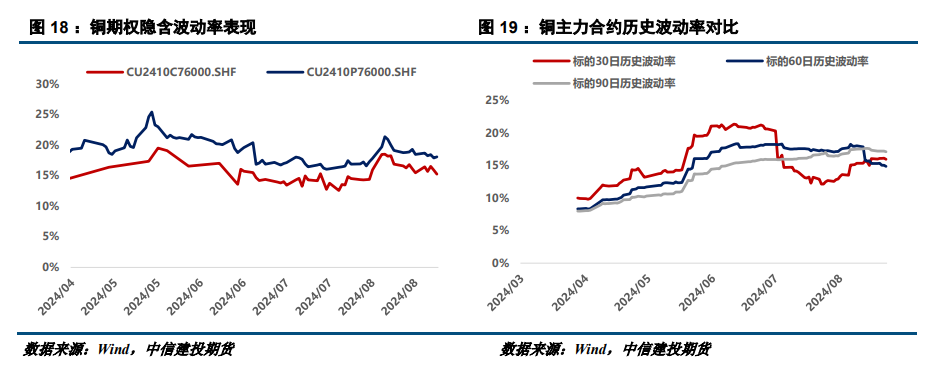

期权市场动态追踪

作者姓名:张维鑫

期货交易咨询从业信息:Z0015332

研究助理:虞璐彦

期货从业信息:F03124195

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 配资炒股入门

- 股票怎么配资 长江有色7月5日锡早评:多头扰动持续,波动率略升,警惕周末前的进攻2024-10-30

- 国内期货配资平台 长江有色:宏观情绪修复多头入市 2日铅价或上涨2024-09-19